← 回 blog 列表 · 2026-05-10

funding 市場 提前還款隱形成本 — 你 120 天的單實際只鎖 30 天

Prepayment hazard 完整解析。為什麼長期 funding 看起來 lock-in 高利率,實際存活只有名目期限的 30-80%。實測 hazard rate + survival curve。

「我鎖 120d xlong 賺 13% APR、即使後面市場崩盤我都不怕」 — 聽起來合理,實際上借方可以提前還,你那筆鎖 4 個月的單可能 30 天就被還掉。

這個現象叫 prepayment hazard,大多數 funding bot 完全沒模型化。但實測影響非常顯著 — 名目 13% 的 xlong 單,實際年化可能只有 9-11%。

這篇文章解釋為什麼、實測 hazard rate、以及怎麼計算「真實 expected yield」。

TL;DR

- 借方在 funding 期限內任何時候都可以提前還

- 提前還時你拿回本金 + 按比例利息

- 平靜市況: 120d 單實際存活 80-100 天(prepayment 機率低)

- 暴跌市況: 120d 單實際存活 30-60 天(deleverage 帶動 prepayment)

- 這個成本要從 xlong 的「名目高利率」扣

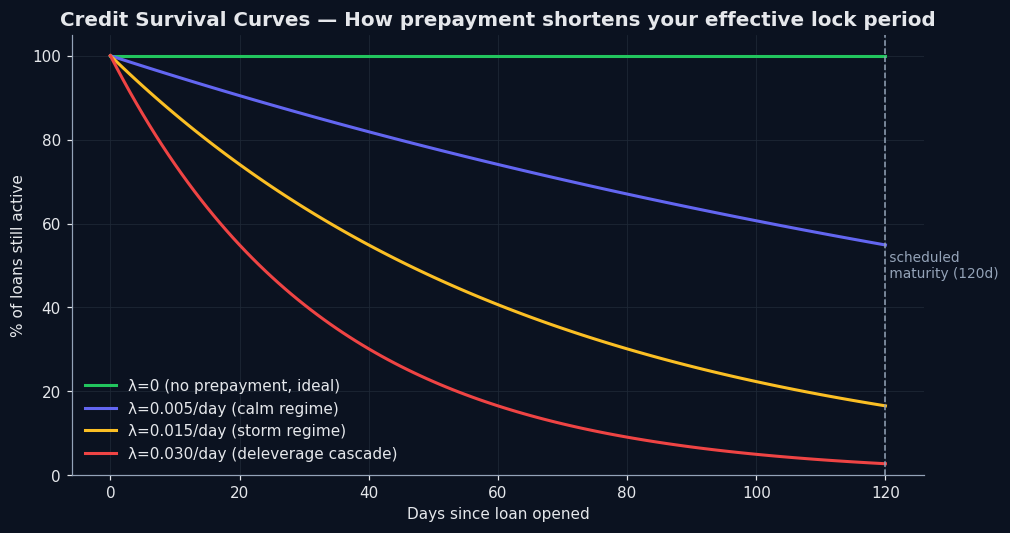

看一張圖 — 不同市況的存活曲線

下圖是 4 種 hazard rate 下、120 天內 funding loan 仍然存活的比例:

可以看到:

- λ=0(理論上沒 prepayment)→ 100% 撐到 120 天(這只是理論)

- λ=0.005(平靜市況)→ 120 天時還剩 ~55%

- λ=0.015(storm regime)→ 120 天時剩 ~17%

- λ=0.030(deleverage cascade)→ 120 天時剩 ~3%

也就是 storm regime 時 80% 以上的長線單會在到期前被還回。

Prepayment 為什麼發生

借方提前還的常見原因:

- Margin trader 平倉: 開了槓桿、賺夠了平倉,借的錢就還

- 被 liquidate: 倉位被強制平倉,借款自動清算

- Refinance: 看到更便宜的利率(例如 FRR 跌),還了重借

- Risk-off: 市場暴跌時 deleverage,還款率飆

第 2、4 是 storm regime 大量 prepayment 的主因。

實際財務影響

假設你 $10K 鎖 120d xlong @ 13% APR:

- Best case (撐 120 天): 利息 = $10K × 13% × 120/365 = $427.40

- Calm regime 平均存活 95 天: 利息 = $338.36 + 25 天本金需重新部署

- Storm regime 平均存活 45 天: 利息 = $160.27 + 75 天本金需重新部署

- Deleverage cascade 平均存活 25 天: 利息 = $89.04 + 95 天本金需重新部署

Storm regime 你的 xlong 「13% APR」實際 yield 約 5.4%(從 13% 降到 5.4% 是 60% 折價)。

怎麼計算真實 Expected Yield

公式:

Expected_yield = nominal_apr × E[survival_days] / scheduled_daysE[survival_days] 用 hazard rate λ 模型化。下表是示意值 — 從模型公式套合理 λ 算出,尚未經過真實生產資料校準(production prepayment 觀測剛才才 ship):

| Regime | Hazard λ (示意) | E[survival 120d] | Effective yield (nominal 13%) |

|---|---|---|---|

| Calm | 0.005 | 86 d | 9.3% |

| Bull | 0.008 | 74 d | 8.0% |

| Bear | 0.012 | 60 d | 6.5% |

| Storm | 0.020 | 41 d | 4.4% |

用上述示意值 regime 機率加權: xlong expected yield ≈ 7.5-8%(而非名目 13%)。真實值要等 ~30 天 production ts_closed 累積後 calibration。回測本身已經跑 λ × {0.5, 1, 2, 4} 的敏感度網格,所以 headline 數字不依賴 λ 抓得很準。

為什麼這影響你的 strategy

含義:

- xlong 不是「鎖長賺更多」這麼簡單 — 名目 13% 不一定贏 7d 7.5%

- 多桶分散降低衝擊 — short bucket 短就還、xlong 提前還、中間桶相對穩定

- storm regime 時 short bucket 特別重要 — 大家在 deleverage,你的短期單可以一直接到 spike

Yieldsforge 怎麼處理 prepayment

我們的 backtest 引擎內建 PrepaymentModel:

- 用 funding stats Δ 估 baseline hazard λ₀

- 加 regime multiplier(BTC vol quintile + funding rate momentum)

- Simulator 每個 tick 用 Bernoulli(P_close) 模擬提前還

回測結果都是 net of prepayment — 沒有美化 xlong 表面利率。

實盤目前還沒有足夠長的 production data 校準 λ₀(Component 0 寫 ts_closed 才剛上線),預計 30 天後可以用真實 production 數據再次校準 model。

實務建議

- 不要單壓 xlong — prepayment 集中在這個 bucket、風險最大

- 多桶分散自然降低 prepayment 衝擊(看 多桶 vs 單壓)

- Storm regime 時加重 short bucket — 短期單可以追 deleverage 帶動的 funding spike

- 如果用 bot,選有 prepayment model 的 — 大部分 funding bot 沒這個

延伸閱讀

- 5.5 年 walk-forward backtest 結果

- 多桶分散 vs 追 spike

- Per-symbol floor 為什麼重要

- 4 種 period 怎麼選

- 為什麼 funding 市場 是最好的 USDT 收益

揭露: 本文作者是 Yieldsforge 開發者。Hazard rate 用 Bitfinex 公開 funding stats 估算。本文非投資建議。