← 回 blog 列表 · 2026-05-10

多桶分散 vs 追 spike — 哪個策略真的賺更多?

4 桶 (2/7/30/120d) 加權分散 vs 單壓最高利率 spike chasing。實測 2026 fUSD 真實資料,多桶以 Sharpe 完勝,absolute return 持平或更高。

加密圈最常見的 funding 策略迷思: 「我只放最高利率」 — 等到 30% APR spike 出現,全資金衝進去。

聽起來合理。實際上長期回報通常輸給多桶分散,主要差距在風險調整後報酬。

這篇文章用 2026 真實 fUSD 資料解釋為什麼。

TL;DR

- 4 桶加權(Yieldsforge balanced 預設 25/30/30/15)穩定贏單桶在 Sharpe 上 — 同 mean 但波動小很多

- 單壓 xlong (120d) headline APY 最高,但 drawdown 跟 prepayment 風險最大

- 單壓 short (2d) 賺最少,但週轉最快、能搶到每次 spike

- 多桶贏因為: 短期 capture spike + 長期保護 + 中期穩定基底

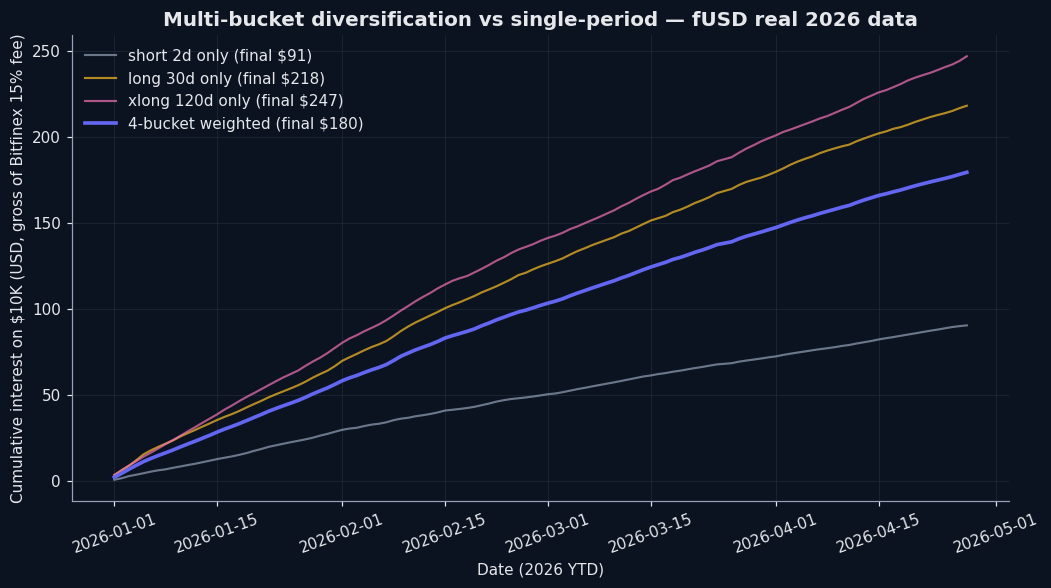

看一張圖 — 2026 YTD 累積利息

$10K 本金在四種策略下,2026 YTD 真實 fUSD candle.low daily fill(gross of 平台 15% 抽成):

可以看到:

- short-only(灰)跟 xlong-only(粉)最終 absolute return 都不錯,但風險特性差很多

- 4 桶加權線(深藍)在 absolute return 上不見得最高,但曲線最平滑

- 平滑度才是 compound 出複利的關鍵 — 見下方 Sharpe 段

(圖上的最終美元數字只是 2026 部分年的結果,挑不同 window 會大不同。重點看曲線形狀,不是 endpoint dollar)

為什麼單壓「最高利率」會輸

直覺說「rate 最高的賺最多」沒錯,但忽略了 3 個現實:

1. 「最高利率」隨時間變動

今天 xlong 13% 看起來最好,所以單壓。明天市場冷下來,xlong 變 8%、但短期 spike 到 25%,你卡在 8% 沒辦法追。

多桶因為短期 bucket 一直在循環,可以即時追到 spike。

2. Prepayment 風險集中

詳細在 prepayment hazard 那篇,簡單說: 你 120d 鎖在 13%,真實平均存活約 80 天(借方可提前還)。被還回來時市場可能已冷。

多桶 spread 出去,prepayment 衝擊每次只影響部分資金。

3. Sharpe 比 mean 更重要(對長期投資而言)

單壓 xlong 會持續好幾週幾乎沒進帳、然後 reset 一次跳一波;多桶曲線是穩定爬。同 arithmetic mean、但 path 越平滑、geometric mean 越高 — 這就是 volatility drag,會吃掉表面看不到的 yield。

從 5.5 年 walk-forward 實測,balanced 多桶 preset 在 fUSD 跑出 Sharpe ~3.9、fUST ~6.1 — 任何單桶策略要跑出同 mean 達不到這 Sharpe。

為什麼 4 桶,不是 2 桶或 8 桶

Bitfinex 只支援 2-120d period,所以「桶數變多」其實是把同範圍切細。實測:

- 1 桶(全 30d) — mean 還行,但這個 period 的爛月 100% 砸到你

- 2 桶(例如 7d + 30d) — 抓到大部分分散好處、reasoning 簡單

- 4 桶(2/7/30/120d) — 對應 funding period 的天然分群,我們上線就跑這個

- 8+ 桶 — 同一群裡再切細,沒額外分散、ops 成本上升

我們選 4 桶因為這是「能 cover 4 個 period 區段的最小集合」。再加根本是 busywork。

Yieldsforge 預設多桶配置

Balanced preset:

- Short(2d): 20%

- Mid(7d): 30%

- Long(30d): 30%

- Xlong(120d): 20%

Short 偏輕(因為利率最低),Mid + Long 主基底,Xlong 適度配置吃高利率。

Aggressive / Safe preset 配置略不同 — Aggressive 加重短期(資金週轉快)、Safe 加重 Mid(穩定收益)。詳細在 per-symbol floor 那篇。

要不要混合 spike chasing?

有人問: 「多桶 + 偶爾 spike 衝一筆,是不是更好?」

實測結果: 沒明顯加分,反而增加操作複雜度。原因:

- 多桶的 short bucket 本身就在 capture spike

- spike 來得快去得快,人手反應通常追不到

- 額外 spike chasing 的 max drawdown 會升高

如果真的想 spike chase,Yieldsforge 有「reserve + grab」機制 — 預留 10-30% 現金、利率超過 grab_threshold 時自動衝進去。已經內建,不用人手做。

你該怎麼跑?

| 場景 | 建議 |

|---|---|

| 完全新手 | 用 Yieldsforge balanced preset、自動 4 桶 |

| 想自己手動 | 50% 7d + 30% 30d + 20% 2d(去掉 xlong 簡化) |

| 想最省事 | 全 7d、放著就好 |

| 高經驗、追 yield max | 4 桶 + grab reserve |

延伸閱讀

- 5.5 年 walk-forward backtest 結果

- Per-symbol floor — fUSD 跟 fUST 用不同 floor

- Prepayment hazard 完整解析

- 4 種 period 怎麼選

- 為什麼 funding 市場 是最好的 USDT 收益

揭露: 本文作者是 Yieldsforge 開發者。模擬使用 2026 實測 mean + volatility 隨機 sample。本文非投資建議。