← 回 blog 列表 · 2026-05-06

為什麼 funding 市場 是最好的 USDT 收益來源(以及為什麼用 bot 比手動好)

funding 市場 利率比同類產品高、流動性深、API 開放。用 2 年真實數據解釋為什麼,以及為什麼用 bot 自動跑會比手動下單好得多。

如果你手上有 USDT、想找一個能跟得上 crypto 圈真實利率的收益來源,2026 年的 funding 市場 是目前最好的選擇——而且差距不小。這篇文章用過去 2 年的真實數據解釋為什麼、並說明為什麼跑 bot 會明顯比手動下單好。

這個 funding 市場是什麼?

該交易所的「Funding」市場是個 P2P 借貸池。Margin trader 借 USDT(或 USD、BTC、ETH)來開槓桿;你把閒置的 stablecoin 借給他們、收利息。整個過程你完全持有資金——你的 USDT 一直在你自己 funding wallet 裡、平台只是中間 match 雙方。

兩個關鍵特性:

- 利率你自己訂。你掛一個你想要的日利率、order book 自動跟借方撮合。沒有「固定 APY 池」這種東西。

- 借出當下就鎖定期間。借期固定 2 / 7 / 30 / 120 天。借方不能提前還、所以你對「錢被鎖多久」有確定性。

如果市場想用 12% APR 借 30 天、你想要 14%、你的單會留在 order book 裡等市場拉到 14% 才成交、或是你重新 reprice 下調。大部分 yield 平台把這個過程藏起來、本服務串接的交易所把整個拍賣場攤開來給你看。

為什麼這個 funding 市場贏 Binance Earn / OKX Earn

Binance Earn / OKX Earn 是方便、但收益受限的池化產品。他們抽成、給你固定 APY(USDT 大約 4-7%、2025 年底)。背後其實是交易所自己的 margin desk 在借錢、他們有強烈動機把利率壓低。

該 funding 市場完全不同:

| 維度 | Binance Earn / OKX Earn | 該 funding 市場 |

|---|---|---|

| 誰定利率 | 平台定固定 APY | 你掛、市場 match |

| APR 上限 | ~7% USDT | spike 期間 30-100% |

| 託管 | 池化 / 不透明 | 你自己 wallet、鏈上可查 |

| API 開放 | 有限 | REST + WebSocket 完整 |

| 期限 | 大多日結 | 自選 2 / 7 / 30 / 120 天 |

代價是:該平台要你做事。不能存進去就一年不管。利率會動、單會過期、平常市場 APR 可能掉到 4-5%(比池化產品還低)。真正的優勢出現在波動時刻 — 槓桿需求暴增、APR 短時間飆到 30%、60%、甚至 100%。

關鍵不是平均 APR、是你能不能抓到 spike。這就是 bot 贏的地方。

兩年回測:實際利率分布長怎樣?

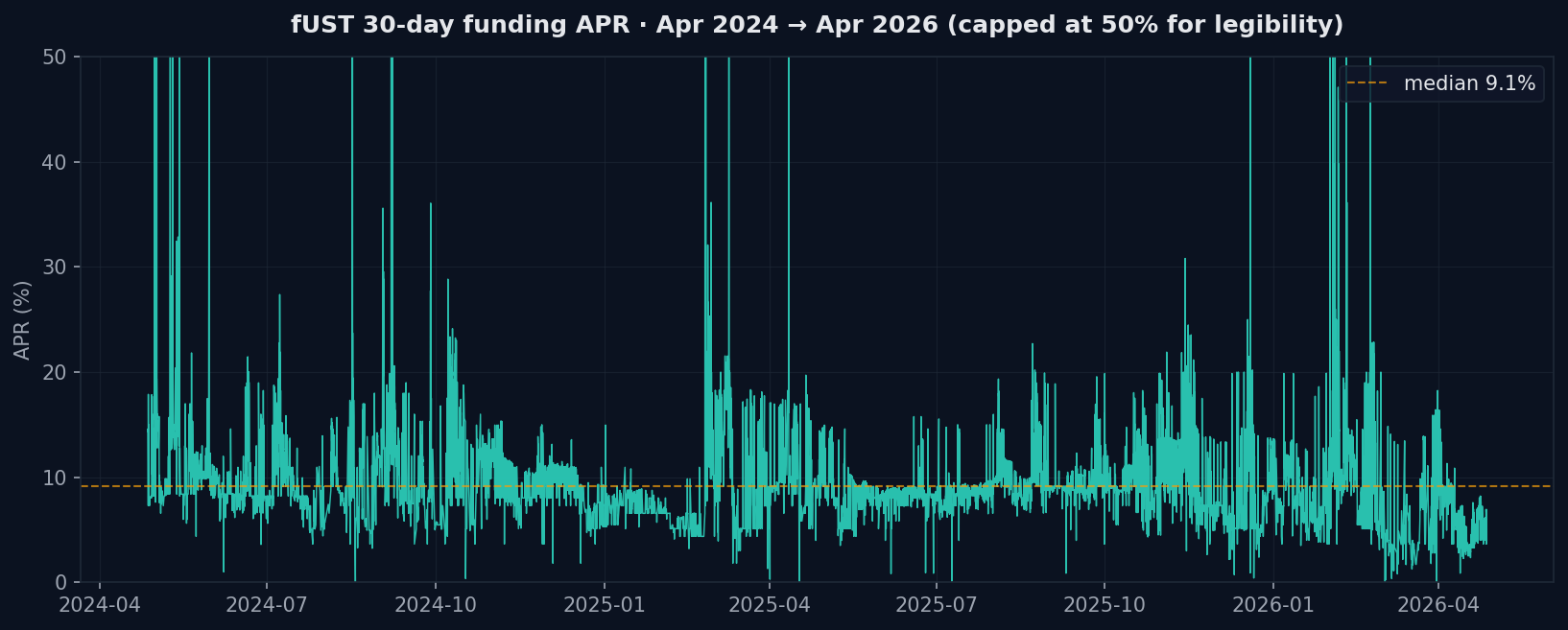

我們從該交易所公開 API 拉了 2024 年 4 月到 2026 年 4 月的 fUST (USDT) + fUSD (USD) 小時 K 線。30 天期 APR 走勢:

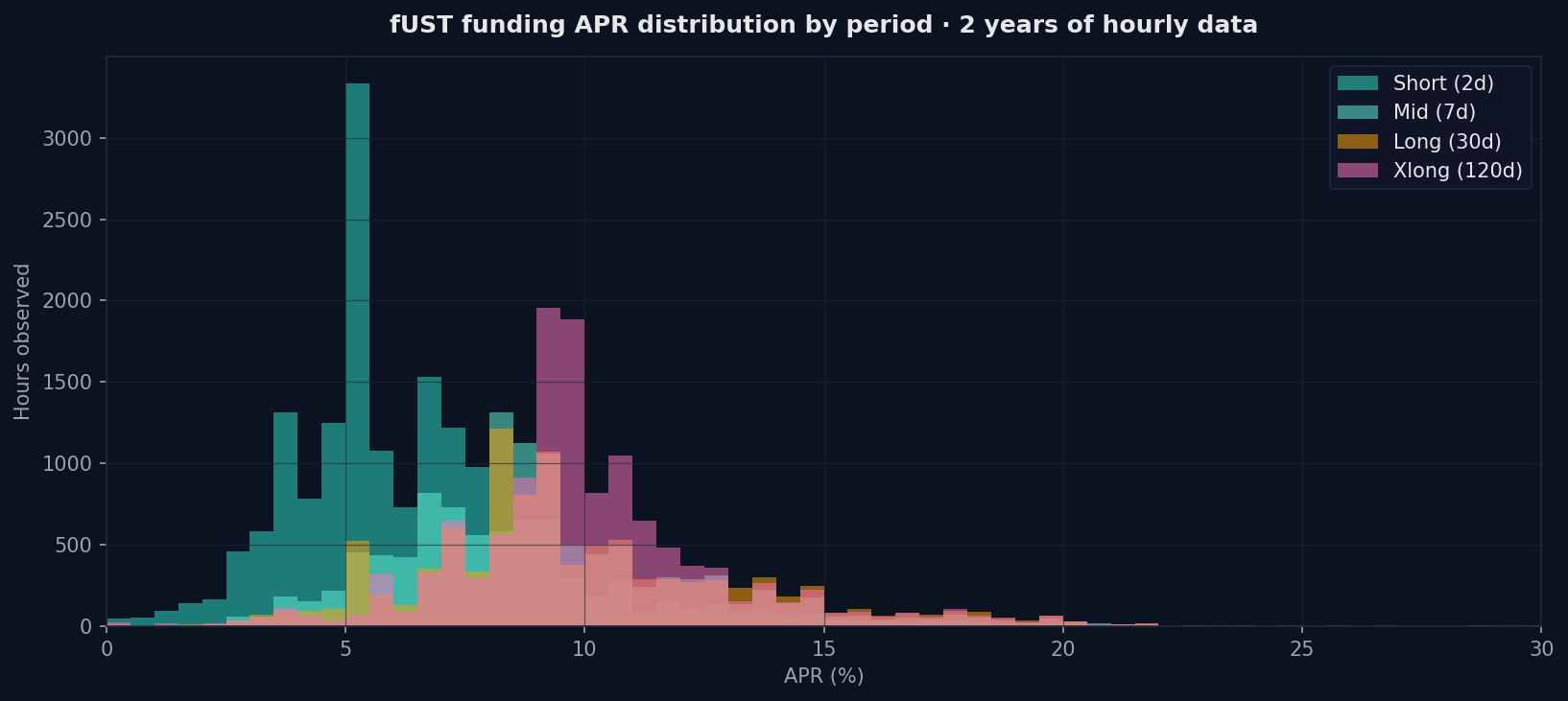

中位數 9.1%、經常拉到 20-30%、那些刺穿 50% 的尖刺是真實的孤立事件、瞬間到 200%+ APR。換成直方圖看每個期間的分布:

fUST (USDT) — 日利率 × 365 (APR %)

| 期間 | 中位數 | P75 | P90 | 最大 |

|---|---|---|---|---|

| 2 天 | 5.84% | 7.66% | 12.0% | 200% |

| 7 天 | 8.69% | 10.6% | 14.5% | 1095% |

| 30 天 | 9.12% | 11.8% | 15.0% | 2403% |

| 120 天 | 9.86% | 11.0% | 13.5% | 2427% |

fUSD (USD) — 日利率 × 365 (APR %)

| 期間 | 中位數 | P75 | P90 | 最大 |

|---|---|---|---|---|

| 2 天 | 5.00% | 6.57% | 10.5% | 256% |

| 7 天 | 7.47% | 11.0% | 14.0% | 271% |

| 30 天 | 9.01% | 12.8% | 16.0% | 268% |

| 120 天 | 9.86% | 11.5% | 13.5% | 274% |

兩個觀察:

- 中位數 ≈ 9%、P75 ≈ 11-12%。一個普通的放貸者只要把單掛在略高於市場中位數、平均能拿 9-11% APR、輕鬆贏過任何池化產品。

- 長尾衝上天。那些 1000%+ 的數字是真的、發生在 margin liquidation 連鎖時。雖然短(通常一小時就消失)、但抓到一兩次、年化 APY 會明顯往上跳。

為什麼必須自動化

3 個理由人類無法手動抓住這些:

1. Spike 都發生在你 3 點睡覺的時候

該平台的 liquidation cascade 不會貼心地等你上班時間。fUSD 30 天 candle 在 2025 底某個禮拜二 04:00 UTC 衝到 47% APR、08:00 UTC 已經回 9%。Bot 每分鐘看一次、能抓那個 4 小時的窗口。人每天看一次 dashboard、永遠錯過。

2. 手動單 hour-level 就過時

你掛了一個 30 天 12% APR 的單、市場跌到 8%、你的單就會在 order book 裡等好幾天無人問津。最佳行為是 cancel 重 reprice — 但這意味著要持續盯盤。Bot 每 60 秒重新評估。

3. 跨期分散人腦做不來

「我該掛 30 天還 120 天?」答案取決於當前利率曲線、你 wallet 利用率、你對利率走向的看法。手動每筆都做這個分析很繁瑣、要連續幾個月每分鐘做更不可能。

一個好的放貸 bot 在做什麼

值得跑的 bot 自動化 4 件事:

-

逐期 floor。每桶(short / mid / long / xlong)有自己的最低 APR。市場跌破就不放。沒有 floor、你會被 4% APR 鎖 120 天 — 手動放貸最常踩這個雷。

-

配置 gap-fill。例如「40% wallet 在 long、40% xlong、5% short、15% mid」。如果 long 已經滿了、xlong 還沒、這 tick 只放 xlong。防止「我所有錢都鎖在 2 天桶」陷阱。

-

抓 spike。任何桶的借方 bid 衝過、譬如、20% APR、bot 從預備金分配額外資金到那桶。這是抓 1000% 事件的 GRAB 模式。

-

Anchor-aware 訂價。其他 lender 掛 8.5%、借方願意付 9%、你掛 9% 沒任何優勢;bot 掛在最便宜的競爭 lender 之下、確保你在 queue 最前。

四個一起做、才能把該市場寬廣的利率分布變成穩定的回測 12-14% APY(七折保守估算)。每個單獨做都不難、但每分鐘、每天都要做、就是 bot 存在的理由。

Yieldsforge 的做法

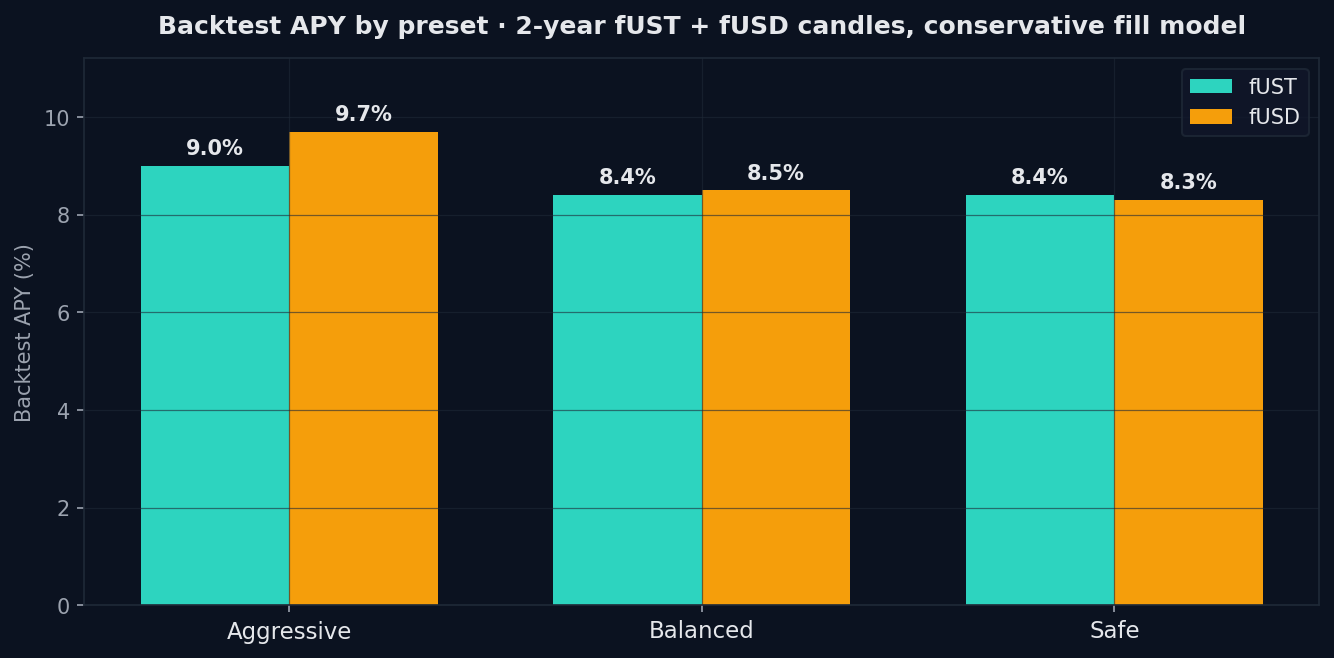

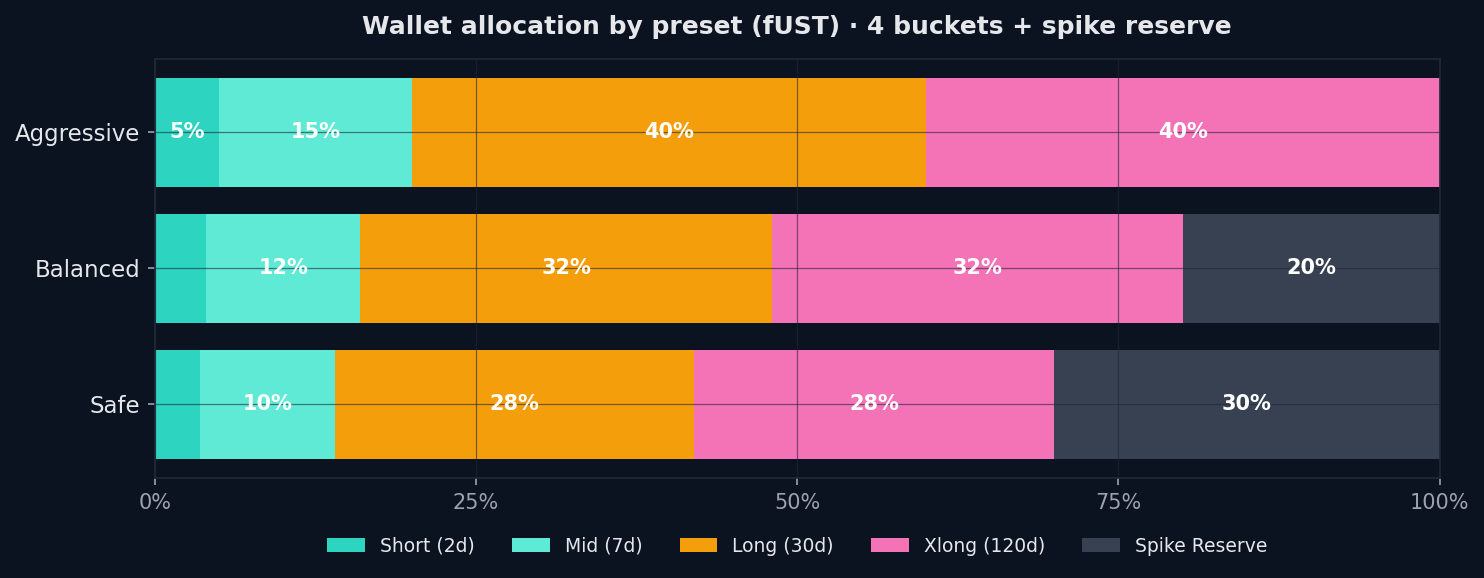

我們做 Yieldsforge 就是把上面 4 個行為打包成一個「設好就不用管」的 SaaS。3 種預設策略(2026-05 升級):

- Aggressive — reserve=0、全資金部署。fUST 12.8% / fUSD 13.6%(七折保守估算;原始 5.5y walk-forward 中位數 18.3% / 19.4%)。

- Balanced — 10% 預備金、proportional grab。fUST 12.8% / fUSD 13.6%、抗波動性更好(fUSD 90% top-3 stability)。

- Safe — 30% 預備金、最高穩定度。fUST 12.5% / fUSD 13.1%、稍犧牲利率換取穩定。

三個 preset 共用同樣的 floor + 配置形狀({short:6%, mid:8%, long:12%, xlong:15%}, alloc {0.2, 0.3, 0.3, 0.2}),只差 reserve_pct 與 grab 強度,是 5.5 年 58 個 walk-forward 視窗的最佳穩定組合。

每種 preset 切配置方式不同:

回測使用真實成交模型:candle.high 為門檻 + 瞬間尖峰過濾 + 提前歸還 hazard + 深度限制 + 5.5 年 walk-forward 交叉驗證(180d train / 90d OOS test、滾動 30d)。回測基於 2020-11 至 2026-04 歷史資料,不保證未來表現 — 市場 regime 改變、利率區間變動,實盤可能高於或低於此估算。

你帶自己的 API key(funding-only、不能勾 withdraw 權限)、我們執行策略、你的 USDT 從沒離開該交易所帳戶。60 USDT / 年訂閱;透過我們 affiliate 連結註冊並提交證明、通過審核後可享永久半價(30 USDT / 年)。

常見問題

該 funding 市場安全嗎?

放貸期間你的 USDT 一直在自己 funding 錢包,沒有交給任何第三方託管。風險有兩塊: (a) 平台/保險基金風險,跟你在該交易所持有任何資產同等級;(b) 借款方違約 — 歷史上幾乎可忽略,因為借款方有 margin 抵押,該平台在保證金不足時自動 liquidate。Funding 上線以來沒發生過 lender 大規模本金損失事件。

該 funding 市場真實 APY 有多少?

5.5 年 walk-forward backtest 中位(balanced preset, λ=1.0 calibrated): fUSD ~15.7%、fUST ~16.0% net(扣該平台 15% 抽成後)。行銷頁刻意顯示更低的 12-15% 區間留 live execution 空間。spike 期間短時間可達 25-30% APR。詳細分布見下方 backtest 文章連結。

我一定要用 bot,自己手動可不可以?

技術上可以、但日常需要 30 分鐘 routine: 取消過期掛單、重新定價、注意 spike。一年約 180 小時的注意力,這才是真正成本。Bot 每 60 秒 reprice 一次、能抓到台灣時間凌晨 3 點的 spike。手動使用者通常實現 4-7% APY(只抓到中位、漏掉 spike);bot 使用者能拿到完整分布。

該 funding 市場跟 Binance Earn 差在哪?

Binance Earn 是池化產品 — Binance 設定利率、抽走大部分 spread(估計留 80-90%)。該 funding 市場是 P2P 撮合,平台抽 15%(官方明文)、剩下 85% 都是你的。底層同樣是 margin 需求,但 user APY 差距通常 5-10 倍。對比見 這篇。

多少資金才划算?

該平台掛單最低 $150。$1K 以下 bot 費用佔比太高。甜蜜點是 $5K+,flat-fee bot 開始明顯比抽成 bot 便宜。breakeven 計算見 不同資金規模 ROI 分析。

該 funding 市場會虧錢嗎?

有三種可能: (1) 鎖長期 period 時利率下跌的機會成本;(2) 平台風險(有保險基金、但沒 FDIC 等政府保障);(3) 在劇烈崩盤、liquidation 觸發前借款方抵押不足以 cover loan(罕見但非零)。歷史表現不擔保未來。

深度延伸閱讀

這篇是總覽。想深入某個面向、繼續看下去:

- Funding APR 完整解析 — FRR、period、hidden offer、15% 抽成完整拆解

- 5.5 年 walk-forward 回測 — 12-15% APY 主張背後的 OOS 分布跟方法論

- Funding bot 完整比較 2026 — Coinlend / Cryptolend / Yieldsforge / EarnUSD / ALTINVEST head-to-head

- 怎麼建 funding-only API key — Step-by-step,含安全 gotchas

- 長期 Coinlend 用戶為什麼會流失 — 結構性原因 + flat-fee bot 的應對

TL;DR

如果你一直把 USDT 停在 Binance Earn 5% 但覺得有錢沒賺到 — 真的有。該 funding 市場中位數 9%、尾部 spike 衝 100%+。代價是要跑 bot 才能真的抓到、因為 alpha 在 spike、不在中位數。

7 天免費試用就能看到自己 wallet 的真實表現。從這裡開始 — Google 登入、不需信用卡。

這是技術筆記、不是投資建議。該 funding 市場涉及市場風險。歷史回測表現不擔保未來收益。