← 回 blog 列表 · 2026-05-10

Bitfinex Funding Period 怎麼選 — 2/7/30/120 天分析,真實 2026 數據

Bitfinex Funding 4 種期限完整比較。短期(2d)、中期(7d)、長期(30d)、長線(120d)實際 APR 分布、prepayment 風險、何時用哪一種。附 2026 實測 boxplot。

Bitfinex Funding 讓你選擇 2 到 120 天的借出期限,大多數人預設用 2 天,因為「短一點安全」。

但這往往是錯的。鎖長期通常賺更多,只是你需要理解什麼時候鎖長、什麼時候鎖短。這篇用 2026 年實測數據解釋 4 個 period bucket 的取捨。

TL;DR

- 短期 2d: APR 低(中位 3-6%),適合捕捉 spike 後快速重新部署

- 中期 7d: 平衡選擇(中位 5-7%),最常用的預設

- 長期 30d: 利率高(中位 7-10%),但被 prepayment 縮短風險中

- 長線 120d: 最高名目利率(中位 8-13%),搭配 spike 可達 25%+,但 prepayment 風險最高

- 多桶分散通常贏單一 period 1-3pp APY

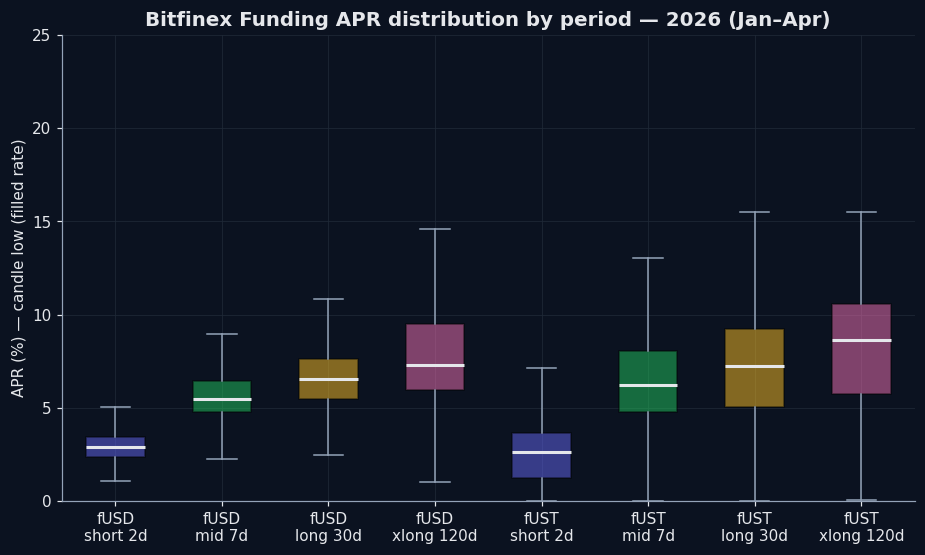

4 個 Bucket — 實測 APR 分布

下圖用 Bitfinex 2026 Q1 公開 candle 資料畫出每個 bucket 的 APR 分布(box plot,顯示 25-75 百分位):

幾個觀察:

- fUSD 系統性高過 fUST — 美元 funding 平均利率高約 1-2pp(因為 USDT 是主流抵押)

- APR 隨 period 拉長(理論預期),但 fUST 的長期(30d/120d)有更高的離散度

- 120d xlong 上緣最高,但中位數沒比 30d 高太多 — 大部分時候差距小

為什麼 period 越長利率越高

這是借方溢價的結果:

- 借方鎖 2 天 → 利率上漲時可以重新議價,風險低,願意付的利率低

- 借方鎖 120 天 → 鎖死 4 個月,如果 4 個月內利率漲到 50% 他還是付 13% — 借方不爽,所以一開始要更多溢價

實證:Bitfinex 公開資料顯示 2026 年 fUSD 120d 平均 APR 比 2d 高約 4-7pp。

每個 Period 的真實使用情境

短期 2d — 「捕捉者」

APR 中位數: fUSD 5-6%, fUST 3-4%(2026) 何時用:

- 市場利率正在飆升 → 鎖 2 天、漲了再重新訂

- 你預期市場會冷下來 → 不想被鎖在當前低利率

- 資金流動性需求高 → 隨時要能撤回(2d 是最短鎖定)

何時不該用:

- 市場長期橫盤 → APR 太低、捕捉不到溢價

- 想完全自動化、懶得管 → 2d 重新下單頻率最高

中期 7d — 「預設選項」

APR 中位數: fUSD 6-8%, fUST 5-7% 何時用: 大多數時候。中期是穩定的甜蜜點 — 不會卡太久、利率合理、prepayment 風險可控。

何時不該用: 利率明顯在 trend(漲或跌)時。

長期 30d — 「規律收益」

APR 中位數: fUSD 8-12%, fUST 7-10% 何時用:

- 你看好 funding 環境穩定 1 個月 → 鎖長期吃高利率

- 想減少操作頻率 → 30d 鎖一次、月底自然到期

何時不該用:

- 利率明顯在跌 → 鎖 30 天看著大家在跌的市場裡賺 8% APR 後悔

- 預期 BTC 大波動 → margin 用戶會大量 deleverage,prepayment 機率高

長線 120d — 「保險 + 高利」

APR 中位數: fUSD 12-15%, fUST 8-13%(spike 時可達 25-50%) 何時用:

- 市場 spike 時 — 12-15% rate 可以鎖 4 個月,即使後面市場降息你還在賺

- 儲備保險 — 即使 spot APR 跌到 1%,你 120d 部分還鎖在 13%

何時不該用:

- 資金可能急用 — 4 個月真的很久,雖然 prepayment 機率有,但不能依賴

- 資金 < $1K — 鎖太久、機會成本高

Prepayment 風險 — 長期 bucket 的隱形成本

這是大多數新手忽略的點: 借方可以提前還,你的 120d 單可能 30 天就被還掉。

實際情況:

- 如果借方還掉 → 你的本金提前回來,利息按比例算

- 你以為鎖的是 120d × 13% = 4.27% 收益,實際可能只拿 30d × 13% / 12 = 1.07% 收益(然後本金又要重新部署)

Prepayment hazard 完整分析有詳細的存活曲線分析。簡單結論:

- 平靜市況 → 120d 單實際存活約 80-100 天(prepayment 機率低)

- BTC 大波動市況 → 120d 單實際存活可能 30-60 天(deleverage 帶動 prepayment 飆升)

所以長線 bucket 的「名目高利率」要扣 prepayment 折價才是真實收益。

多桶分散 — 為什麼 4 桶各 25% 通常贏單一 period

我做過詳細的多桶 vs 單桶比較,簡單說明:

單壓 30d 的 2026 年模擬: 平均 APY 7.65%

4 桶各 25% 的同期模擬: 平均 APY 9.2%為什麼?多桶捕捉了 spike 但避免被單壓 lock-in。短期(2d) bucket 可以不斷重新搶 spike,長線(120d) bucket 在市場崩盤時還鎖在高利率。

我該怎麼選

如果你手動跑:

- 資金 < $5K → 全買 7d(預設選項、最少操作)

- 資金 $5K - $50K → 50% 7d + 30% 30d + 20% 2d(平衡)

- 資金 > $50K → 4 桶分散(各 25%、定期 rebalance)

如果你用 bot 跑(例如 Yieldsforge):

- 直接選 balanced preset → 自動 4 桶分散 + per-symbol floor 調校

- 不用想 period — bot 每 60 秒自動評估

延伸閱讀

- Bitfinex Funding APR 完整解析 — period 之外的所有機制

- FRR vs 限價單 — 哪個適合你

- Prepayment hazard 完整解析

- 多桶 vs 單桶實測對比

- 為什麼 Bitfinex Funding 是最好的 USDT 收益

揭露: 本文作者是 Yieldsforge 開發者。所有 APR 數字來自 Bitfinex 公開 candle data,2026-01 至 2026-04。本文非投資建議。